5x1000

è semplice e non costa nulla, aiuti chi ne ha più bisogno

ed è importante per continuare il nostro lavoro quotidiano.

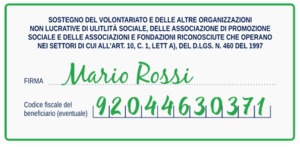

Inserisci il codice fiscale di ANTF sotto la firma, nello spazio “codice fiscale del beneficiario”.

Il codice è: 92044630371

Domande Frequenti

COS’È IL 5X1000 ?

Il 5×1000 è la quota dell’Imposta sul Reddito delle Persone Fisiche (IRPEF), che tutti le cittadine e i cittadini che presentano la dichiarazione dei redditi attraverso CUD, 730 e modello Unico, possono destinare a favore di organizzazioni non profit e di attività con finalità di interesse sociale.

IL 5X1000 RAPPRESENTA UN COSTO AGGIUNTIVO?

No. Destinare il 5×1000 all’Associazione ANTF non ti costa nulla. Infatti, non è un’imposta aggiuntiva e non si somma all’ammontare dell’IRPEF. Se decidi di non firmare la stessa quota del 5×1000 resterà allo Stato.

POSSO DECIDERE DI DESTINARE SIA IL 5X1000 CHE L’8X1000?

Sì, puoi fare entrambe le scelte, destinando parte delle tue imposte a fini diversi, senza alcun tipo di aggravio.

COME FACCIO A DESTINARE ALL’ASSOCIAZIONE ANTF IL 5X1000?

1 Cerca nel modulo lo spazio “Scelta della/del dichiarante per la destinazione del 5×1000”

2 Metti la tua firma nel riquadro “Sostegno delle organizzazioni non lucrative di utilità sociale, etc.”

BENEFICI FISCALI

ANTF sostiene le sue attività anche attraverso erogazioni liberali (“cd. donazioni”), garantendo al donatore vantaggi fiscali e trasparenza nella gestione dei fondi raccolti.

Persone fisiche e impresa possono accedere a diverse forme di agevolazione fiscale.

Il sistema tributario riconosce quindi agevolazioni fiscali ai contribuenti, fiscalmente residenti in Italia, che effettuano donazioni a favore dell’Associazione.

Si precisa che le successive indicazioni sono puramente informative ed ogni situazione deve essere approfondita dal donatore rispetto i benefici fiscali che derivano dalla donazione stessa.

Persone fisiche

Sono deducibili dal reddito complessivo (se non già deducibili in altre categorie di redditi specifiche) le erogazioni liberali in denaro effettuate a favore di associazioni.

Normativa di riferimento: Articolo 10, comma 1, lettera l-quater, del Testo Unico delle Imposte sui Redditi DPR 917/1986.

Imprese

Sono deducibili dal reddito complessivo senza limiti, salvo il vincolo di destinazione alla ricerca (art. 1, comma 353, della legge 23 dicembre 2005, n. 266) per un determinato fine scientifico, i fondi trasferiti dalle imprese per il finanziamento della ricerca.

Normativa di riferimento: Articolo 1, commi 353 e 354, della Legge 266/2005.